Delaware C-Corp для українського стартапу: навіщо реєструють компанію в США і що з КІК

Чому українські стартапи відкривають Delaware C-Corp, як влаштована зв'язка «холдинг у США + українська дочка» — і які обов'язки з КІК це створює для засновника.

Майже кожен український стартап, який усерйоз залучає венчурний капітал, рано чи пізно доходить до одного й того самого рішення — зареєструвати материнську компанію за кордоном, найчастіше Delaware C-Corp у США. Це не мода й не спроба «втекти» від України: це вимога ринку капіталу. Але у цього кроку є зворотний бік, який засновники стабільно недооцінюють, — податкові обов'язки з КІК, що виникають в Україні автоматично. Розберемо обидві сторони.

Частина І. Навіщо взагалі реєструвати компанію в США

Коротка відповідь: тому що так хочуть інвестори й покупці. Довша — нижче.

Вимога інвесторів. Американські та більшість міжнародних фондів інвестують у знайому їм структуру. Уся венчурна «інфраструктура угод» — SAFE, convertible notes, стандартні term sheet, опціонні пули для команди — відпрацьована саме під право США. Пропонувати фонду компанію на українському праві означає створювати йому додаткову роботу й ризик, а отже, знижувати свої шанси.

“Американські та більшість міжнародних фондів інвестують у знайому їм структуру.”

Передбачуване корпоративне право. Штат Делавер має зріле законодавство, спеціалізований суд у корпоративних спорах (Court of Chancery) і величезну судову практику. Інвестор наперед розуміє свої права, механізми захисту та ризики — це знижує «юридичну невизначеність» до мінімуму.

Доступ до капіталу й виходу. Наступні раунди фінансування та продаж бізнесу (exit) майже завжди структуруються за іноземним правом — це вимога покупця, а не опція. Продати компанію на українському праві західному стратегу чи залучити великий раунд значно складніше.

Інфраструктура. Delaware C-Corp відкриває доступ до міжнародного банкінгу, платіжних систем (Stripe та інших), зручного найму по світу й роботи з глобальними клієнтами.

Зниження ризику. Стабільна юрисдикція для холдингу та прав на інтелектуальну власність заспокоює інвестора — особливо в умовах війни й невизначеності.

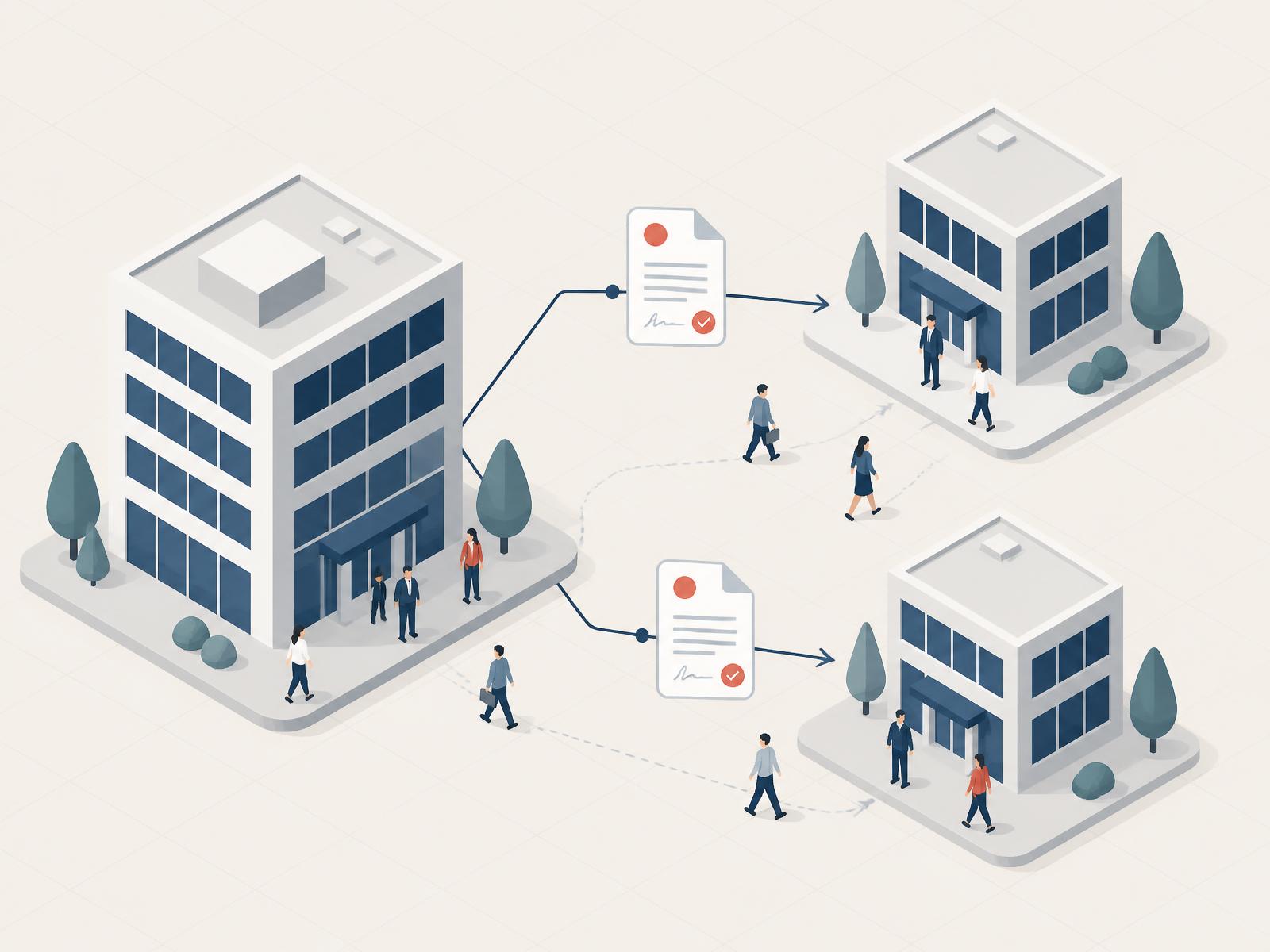

Як виглядає типова структура

Класична конфігурація українського технологічного стартапу така:

- Холдинг у США — Delaware C-Corp, який залучає інвестиції, володіє інтелектуальною власністю й підписує угоди з інвесторами.

- Українська «дочка» — R&D або сервісна компанія, де фактично лишається команда розробників. Вона надає послуги холдингу за договором.

- Іноді проміжні юрисдикції — Естонія, Велика Британія, Кіпр — залежно від ринків, податкових угод і побажань інвесторів.

Саме зв'язка «холдинг у США + українська дочка» і породжує весь пласт українських податкових обов'язків, про які йдеться далі.

Частина ІІ. Зворотний бік: правила КІК

Щойно резидент України стає власником або контролером іноземної компанії, він потрапляє під дію правил про контрольовані іноземні компанії (КІК). І це головне, що засновники недооцінюють: закордонна структура не «виводить» вас з українського податкового поля — вона додає до нього нову площину зобов'язань.

Хто вважається контролюючою особою

Ви — контролююча особа КІК, якщо ви резидент України і виконується хоча б одна умова:

- володієте часткою понад 50% в іноземній компанії; або

- володієте часткою понад 10%, за умови що резиденти України разом володіють у цій компанії 50% і більше; або

- здійснюєте фактичний контроль (керуєте банківськими рахунками, підписуєте правочини, даєте зобов'язуючі вказівки тощо).

Важливий нюанс, у якому часто плутаються: поріг у 25% був перехідним — він застосовувався на старті дії правил (2022–2023). Далі діє саме 10-відсотковий поріг за умови сукупних 50%. Для типового стартапу, де засновник володіє значною часткою холдингу, умова контролю виконується майже завжди.

Що доведеться робити

Обов'язки контролера складаються з двох блоків.

Повідомлення. Про набуття чи відчуження частки в КІК або про початок / припинення контролю треба повідомити податкову — як правило, протягом 60 днів. Тобто вже сам факт реєстрації холдингу породжує обов'язок, а не колись потім.

Щорічний звіт про КІК. Подається разом із річною декларацією й містить, зокрема: найменування та реквізити КІК, розмір вашої частки, структуру володіння, дані фінансової звітності, розрахунок скоригованого прибутку та підстави для звільнення від оподаткування, якщо вони є.

Коли доведеться платити податок

Оподатковується не весь оборот, а скоригований прибуток КІК, пропорційний вашій частці. Для фізичної особи він включається до загального доходу й оподатковується ПДФО за ставкою 18% та військовим збором (для окремих випадків, зокрема розподілу прибутку, можливі знижені ставки — це варто прораховувати індивідуально).

Але ключове — широкі звільнення. Прибуток КІК, як правило, не оподатковується, якщо виконується хоча б одна з умов:

- сукупний дохід усіх ваших КІК не перевищує 2 млн євро за звітний рік (найпоширеніша підстава для стартапів на ранніх стадіях); або

- між Україною та юрисдикцією КІК є чинний договір про уникнення подвійного оподаткування (США — є), і при цьому КІК сплачує податок за ефективною ставкою не менш ніж 13% або частка пасивних доходів КІК менша за 50% (тобто це реальний активний бізнес, а не «скарбничка» для дивідендів і роялті).

Для більшості молодих стартапів це означає гарну новину: їхній Delaware C-Corp, найімовірніше, звільнений від КІК-податку — і за порогом 2 млн євро, і як активний бізнес. Але тут — головна пастка.

Звільнення від податку не звільняє від звіту. Навіть якщо прибуток КІК не оподатковується, обов'язок подати звіт про КІК і повідомлення залишається. Саме на цьому «сплять» тисячі засновників: вони думають, що якщо податку немає, то й робити нічого не треба, — і отримують штрафи за неподання.

Частина ІІІ. Що ще тягне за собою закордонна структура

Трансфертне ціноутворення. Розрахунки між українською «дочкою» і холдингом — це операції між пов'язаними особами. За певних обсягів вони підпадають під правила контрольованих операцій (ТЦУ): ціни послуг розробки мають бути ринковими й обґрунтованими документально. Занижена або «стельова» ціна послуг української компанії — типовий привід для донарахувань.

Валютні правила. Отримання виручки з-за кордону, розрахунки в валюті, повернення коштів — усе це регулюється валютним законодавством і вимагає коректного оформлення.

Прозорість зростає. З огляду на автоматичний обмін фінансовою інформацією (CRS), приховати наявність іноземної компанії стає технічно неможливо: дані про рахунки й структури надходять до України автоматично. Тобто стратегія «не звітувати й сподіватися» перестала працювати.

Воєнний час не скасовує обов'язків. Хоча для частини КІК-порушень, вчинених під час воєнного стану, передбачені пом'якшення (за умови виправлення протягом визначеного строку після його завершення), обов'язок вчасно подавати звітність і сплачувати податки нікуди не зникає. Розраховувати на «спишеться саме» не варто.

Частина IV. Що робити засновнику

- Проєктуйте структуру усвідомлено, до реєстрації. Delaware C-Corp — це рішення під інвестиції та вихід, а не спосіб «сховати» податки. Обирайте юрисдикції й конфігурацію під ваші ринки та плани раундів разом із податковим консультантом.

- Закладіть КІК у план одразу. Щойно з'являється іноземний холдинг, з'являються повідомлення (60 днів) і щорічний звіт. Внесіть це в календар, а не згадуйте в останній момент.

- Не плутайте «немає податку» з «немає обов'язку». Навіть звільнений КІК треба задекларувати. Це найдешевша помилка для уникнення — і найпоширеніша.

- Налаштуйте трансфертне ціноутворення між дочкою й холдингом так, щоб ціни послуг були ринковими й підтвердженими документами.

- Оформлюйте IP правильно. Права на код і розробки мають чисто «жити» в холдингу — інвестор це перевіряє першим, а некоректне оформлення зриває угоду на due diligence.

Висновок

Реєстрація Delaware C-Corp — логічний і часто неминучий крок для стартапу, який хоче венчурні гроші й глобальний ринок. Але вона не робить засновника «людиною без податкової прописки»: в Україні одразу вмикаються правила КІК, трансфертне ціноутворення й валютні вимоги. Хороша новина в тому, що для більшості молодих стартапів податку з КІК не буде — спрацьовує звільнення. Погана — у тому, що звітувати все одно доведеться, і саме неподання звітів, а не сам податок, найчастіше стає проблемою.

Правильна відповідь тут не «не відкривати холдинг», а «відкрити його усвідомлено» — із заздалегідь спроєктованою структурою й закритими зобов'язаннями. Тоді закордонна компанія працює на залучення інвестицій, а не створює прихований борг перед податковою.

Матеріал має аналітичний та інформаційний характер і не є індивідуальною податковою чи юридичною консультацією. Правила КІК містять низку нюансів, які визначаються за обставинами конкретної структури та роз'ясненнями (ІПК) податкових органів; ставки, пороги та строки варто звіряти з чинною редакцією Податкового кодексу України станом на дату прийняття рішення.